在恶劣环境中,海尔智家是如何做到毛利率唯一逆势增长的?

来源 : 互联网

时间 : 2022-05-05 12:26

A+

眼下的危机相当于一次对企业的极限压力测试,能够成功抵御的企业往往会在危机过后有着更好的表现。

在原材料价格高企、海外出口下降、疫情反复等恶劣环境下,家电行业承压,毛利率整体呈现负增长态势。从目前已发布的财报企业看,无论是2021年还是2022一季度,毛利率都出现了不同程度下滑,平均降幅更是达到2-3个百分点。

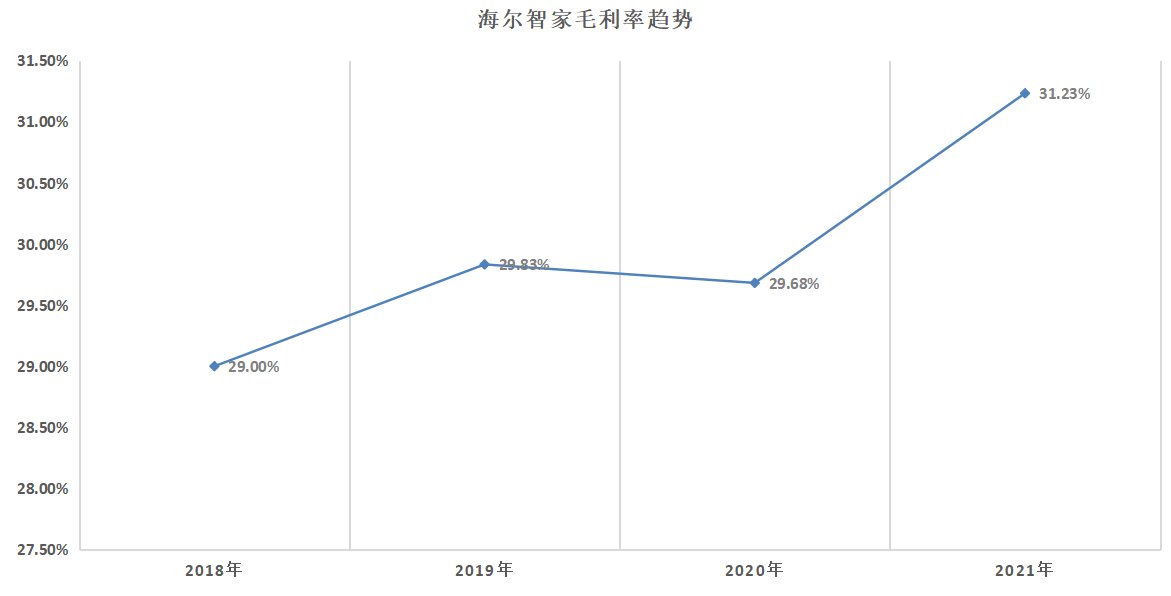

在这样的背景下,海尔智家2022Q1不仅延续了年报2位数增长好趋势,毛利率也是行业唯一逆势增长的。其中,2021年毛利率同比提升1.6个百分点至31.2%;2022Q1毛利率提升至28.5%。

对于一家企业而言,毛利率是能直接衡量企业经营表现的重要指标,反映出其产品在市场中的竞争力。尤其是在如今行业多方承压的恶劣环境下,只有海尔智家毛利率还能增长的表现更值得进一步探究。

01.危机之下,海尔智家依然延续增长趋势

毛利率持续提升,推动着海尔智家Q1利润的持续增长。

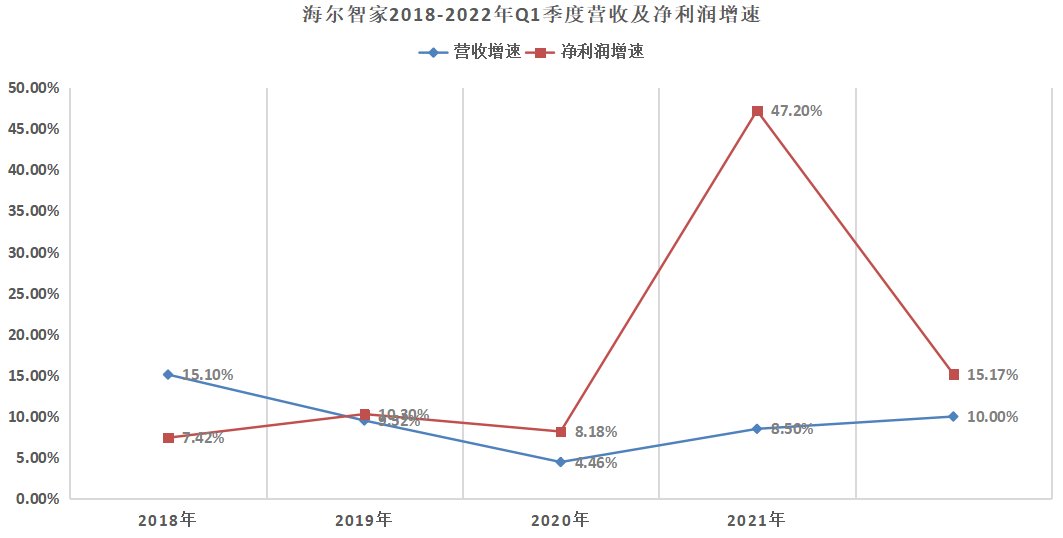

纵观海尔智家一季报,其营收同比增长10%至602.5亿元,归母净利润同比增长15.1%至35.2亿元,利润增速持续超营收增速。整体来看,海尔智家延续了过往几年的高增趋势,尤其是利润更是持续创出新高。

从2019年开始,海尔智家的利润增速就开始超过营收增速,背后推动利润高速增长的原因正在于毛利率指标的持续改善。

具体来看,海尔智家的毛利率由2018年的29%提升至2021年的31.2%,虽然提升仅有2个百分点,但对于像海尔智家这样营收突破2000亿元的企业而言,这2%的毛利率提升就有可能带来超40亿元的利润增长。

(注:2020年因疫情原因有所下滑,整体保持持续增长趋势)

毛利率下降对于企业而言同样是很致命的。制造行业的利润本就不高,在原材料持续涨价的情况下,毛利率下降带来的往往就是利润层面的下滑。

广发证券曾在《原材料涨价对制造业成本冲击的拆解与推演》专题报告中提到,根据历史经验,当原材料价格上涨时,家电行业的毛利率多受损2-4pct,并持续2-5个季度。这种背景下,海尔智家的毛利率依旧能够逆势上涨,显示出其在逆境中韧性十足。

而取得这样的成果,其背后的原因更值得探究。逆境之中,海尔智家是如何做到毛利率唯一持续增长的呢?

读懂财经认为,这主要有两个原因:其一数字化运营持续见效,各项成本不断优化;其二海尔智家战略层面全面破局,高端、海外、智慧家庭已全面进入收获期。

02.数字化运营持续见效,各项成本不断优化

随着移动互联网时代的到来,数字技术得到了前所未有的发展,驱动各产业中的企业开启数字化转型之路。尤其是近年来,新冠疫情的突然袭来,让数字化转型的价值得到进一步凸显。

数字化运营方面,海尔智家称得上是行业先驱者。2021年,海尔智家通过全员、全流程、全生命周期的数字化创新,打造了以“智家大脑”为核心的物联网生态平台,加速降本提效。

数字化的全面推进让海尔智家的经营效率大幅提升。在2021年财报中,海尔智家销售费用和管理费用在总营收中的占比分别为16.06%和4.59%,这两项数据分别比疫情发生前的2019年下降0.72和0.45个百分点,合计释放了1.17个百分点的利润空间。

聚焦2022年,在过往数字化的成果上,海尔智家再度深化数字化运营力度,从数字化研发设计、物流和服务流程再造、互联工厂等环节,持续推进运营效率的优化。一季报显示,海尔智家Q1各项费用率进一步得到全面优化,其中销售费用率较同期优化0.4个百分点,管理费用率较同期优化0.3个百分点。

放眼当下,原材料价格仍将处于高位水平,而海尔智家则利用数字化运营,大幅提升效率,推动公司盈利能力持续增长。

03.战略层面全面破局,高端、海外、场景三箭齐发

数字化运营提升了海尔智家的效率,而高端、海外、智慧家庭战略方面的破局,则让海尔智家消化了原材料上升、海运费上涨等成本压力。

尽管2022Q1整个家电市场零售额同比下滑11.1%,但在高端家电市场却是另一番景象。据中怡康数据,多个高端家电品类均在Q1实现高增长,如万元以上冰箱、万元以上洗衣机、1.5万元以上空调的零售额分别同比增长11.9%、20%、15.7%。

不少企业下滑的原因就在于,上游原材料涨价很难传导至下游,如果涨价则意味着市场份额可能被其他品牌抢占,不涨价就要牺牲利润。因此,在各项成本不断攀升的情况下,高端就成为行业内卷下的最佳突破口。另据奥维云网预测,2022年高端白电的零售额规模将达到461亿元,同比增长18.5%。

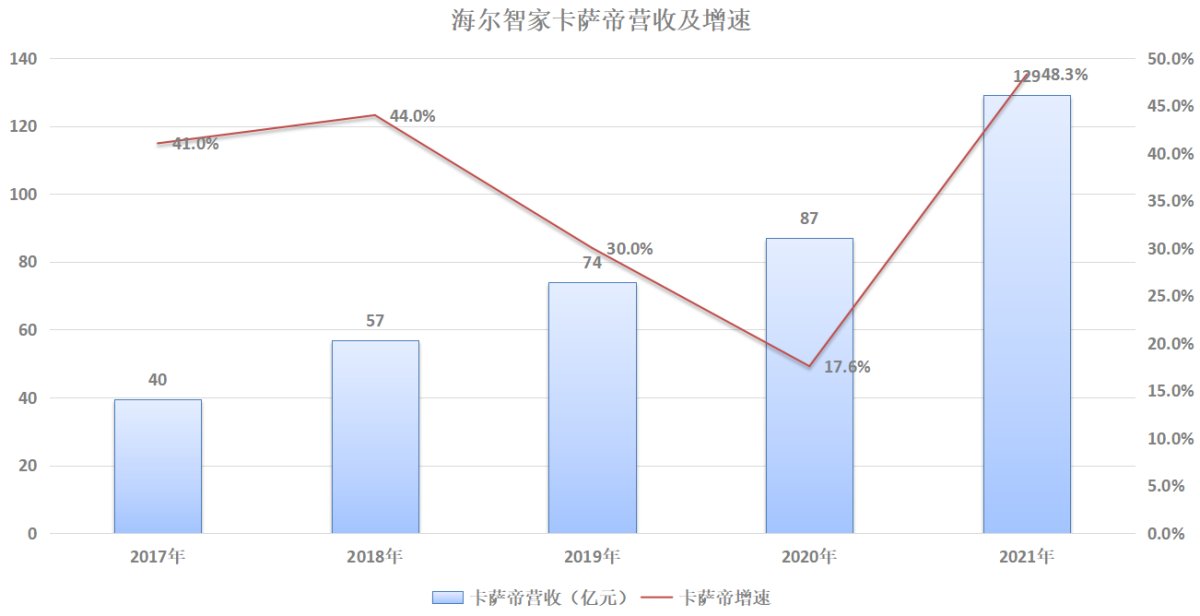

而海尔智家早在很多年前布局的卡萨帝,收入增长越来越快,2021年同比增长48.3%至129亿元,成为高端市场的绝对引领者。

卡萨帝在海尔智家的占比已经由2020年的4.1%提升至2021年的5.7%。随着高端占比的持续提升,海尔智家的产品结构得以进一步优化,在高端品牌在总营收中占比不断提升的过程中,海尔智家整体毛利率情况得以同步改善。

其实很多企业也看到了国内高端市场的机会,想要在逆境中依靠高端化来破局。但高端市场并非轻易就能切入的,需要长期的品牌沉淀,而这也是为何卡萨帝能够成功的原因。

在卡萨帝成功的基础上,海尔智家又在2020年首创场景品牌三翼鸟,专注于捕捉消费新趋势、用户新需求。一季报显示,三翼鸟持续加速渠道建设,Q1又新增120家门店,成为海尔智家体系内最具潜力的业务之一。

与此同时,海尔智家在海外市场的表现同样亮眼。2021年海尔智家海外营收1137.25亿元,同比增长13%,经营利润59.26亿元,同比增长48.1%。

坦率而言,这样的业绩来之不易。疫情爆发后,原材料成本、国际航运价格都不断攀升,这让不少传统出海企业的业绩都受到了严重影响。

传统出海模式侧重于贴牌代工,更多赚的是制造的钱,而非品牌的溢价。20多年前的人工成本、原材料价格、海运费价格和10年前、今天的都不一样,特别是疫情以来,各种成本的持续攀升,叠加各种红利逐渐消失,代工的利润空间越来越薄,转型自有品牌已成为中国出海企业的共识。

而一直以来,海尔智家始终坚持自主创牌模式,采用研发、制造、营销三位一体的本土化运营模式,虽然前期投入较多,但却规避了汇率、航运等问题,2021年业绩的高增长就是最好证明。到了一季度,海尔智家自主创牌的优势进一步放大,海外营收和利润均稳步增长,三大高端品牌Monogram、Café、GE Profile收入增幅超30%。

逆境中更考验一家企业战略布局的前瞻性。海尔智家用高端、海外、场景生态、数字化运营等前瞻性布局,牢牢掌控住逆境中的运营自主权。随着各项战略的持续推进,海尔智家的高增长趋势有望得以延续。