拓展下一代免疫治疗边界,全球MCE领跑者科望医药价值释放加速

来源 : 互联网

时间 : 2026-07-01 11:00

A+

在第一代免疫检查点抑制剂重塑肿瘤治疗格局十余年后,耐药、复发及实体瘤微环境抑制等临床痛点,正倒逼整个生物医药行业走向更深层次的源头创新。在这一行业转折点上,以髓系细胞衔接器(MCE)和双通路协同阻断为代表的新一代免疫疗法应运而生,正从底层机制上重塑实体瘤与自身免疫性疾病的治疗边界,并催生出一个规模可观的蓝海市场。

在这场面向未来的全球赛道竞争中,科望医药凭借其稀缺的平台技术、清晰的管线梯度以及差异化的自免布局,已经成长为全球MCE赛道中的领跑者。

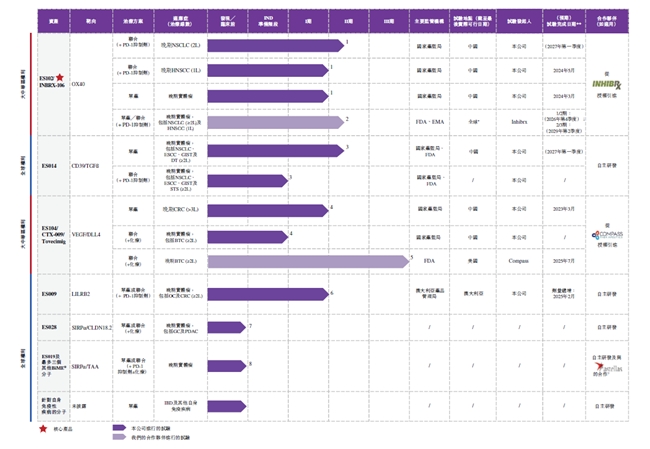

自2017年创立以来,科望医药聚焦肿瘤与自身免疫性疾病两大黄金赛道,依托自主技术平台与差异化靶点布局,已经构建起具有全球竞争力的创新免疫疗法管线。其自研的全球领先的MCE(髓系细胞衔接器)技术平台BiME®能够持续孵化肿瘤、自免创新管线,在研管线包括多项具有同类首创(FIC)或同类最佳(BIC)潜力的双抗。以公司重点布局的MCE技术平台为例,在当前T细胞衔接器(TCE)虽然在血液瘤领域成果显著、但却难以攻克实体瘤的行业大背景下,全球范围内能够将MCE平台推进至临床前合作阶段的生物科技公司寥寥无几。科望医药不仅是其中极少数的成员之一,更是全球布局速度最快、国内最早实现海外授权(License-out)的领跑企业,稀缺属性构成了其难以被复制的竞争优势。

如果说前沿技术平台构筑了科望医药的底层基石,那么其兼具确定性、爆发力与想象空间的王牌产品管线,则构成了产品价值壁垒。目前,科望医药已有3款具备差异化优势的创新产品处于Ⅱ期及以上临床阶段,并在近半年来实现了多项重要的里程碑进展。一方面,公司自研的FIC管线ES014已顺利进入Ⅱ期临床,正在加速兑现其临床价值;另一方面,公司合作的管线ES102和ES104的最新数据发布,进一步验证全球价值的确定性。这种有梯度的管线布局,使得科望医药既拥有源头创新能力带来的高成长弹性,又有成熟资产提供的确定性支撑,形成了攻守兼备的独特价值属性。

在科望医药的产品矩阵中,全球首创的CD39/TGFβ双特异性抗体ES014是当下最具爆发潜力的价值引擎。作为全球首个进入临床阶段的CD39/TGFβ双抗,ES014通过协同阻断两大核心免疫抑制通路,在临床研究中展现出了强劲的实力。已经公布的I期临床数据提供了关键的疗效验证,在治疗选择匮乏的硬纤维瘤患者中,ES014取得了客观缓解率(ORR)40%、疾病控制率(DCR)100%的突破性疗效,有望打破硬纤维瘤治疗空白。同时,在非小细胞肺癌、胃肠间质瘤等多个高发实体瘤中,研究人员也观察到了积极的疗效信号,且展现出显著的安全性优势。尤为重要的是,研究明确了临床疗效与肿瘤CD39表达水平的强相关性,这使得ES014不仅是一款创新药,更成为一个可精准筛选患者的精准治疗新方案,从而极大地提升了其临床开发的成功率和未来的市场潜力。

与此同时,公司的其他核心管线组合也形成了有力的协同与支撑,共同构筑起公司的第二增长曲线。其中,核心产品ES102作为一款针对PD-1耐药患者的全球领先六价OX40激动剂,已经在美国启动了注册性试验,其开发路径清晰明确;而ES104在美国的II/III期研究也已验证,该药有望成为胆道癌二线治疗的新标准,为公司贡献可预见的近期价值。值得特别关注的是,ES102(INBRX-106)最新发布的II期研究中期分析数据表现十分亮眼。在联合用药治疗一线PD-L1高表达的头颈部鳞状细胞癌(HNSCC)患者中,确认的客观缓解率(ORR)达到了44%,相较于PD-1单药组21.4%的缓解率实现了翻倍。在联合治疗组中,大多数产生应答的患者肿瘤缩小超过了50%,并已观察到3例完全缓解(CR)病例。同时,该方案展现出了更强的T细胞扩增与免疫激活作用,且安全性良好。基于这些优异的数据,ES102有望成为PD-(L)1类药物联合用药的“最佳搭档”新秀。据外媒消息,INBRX-106凭借其优异的表现,正在吸引包括默克、默沙东、小野制药、礼来、阿斯利康、辉瑞在内的多家跨国药企的密切关注,并正在寻求潜在的交易机会。

除了在肿瘤领域的深耕外,差异化的自免赛道布局构成了科望医药的第三重价值壁垒。科望医药在自身免疫性疾病领域布局了多条有厚度、差异化的创新管线,覆盖了炎症性肠病(IBD)、类风湿关节炎、特异性皮炎等多种未被满足的适应症,为公司的长期增长打下了坚实基础。在这其中,TL1A/IL23p19双特异性抗体ES302主要聚焦于炎症性肠病,相较于行业内其他的同类在研项目,ES302是一款具有高度差异化设计的分子。它具有长效的半衰期,在未来有望实现以低剂量季度或半年一次的频率给药,并采用了皮下注射剂型,这不仅能够提升实际疗效,还能显著改善患者的依从性,从而降低患者的长期用药负担。在市场空间方面,随着全球及中国IBD患者基数的持续扩大,全球IBD药物市场规模预计将从2025年的296亿美元增长至2035年的416亿美元,这为ES302等创新疗法留下了极其可观的临床与商业化空间。

任何高成长弹性的创新故事,都需要扎实的财务策略与自我造血能力来支撑。当前,市场对未盈利Biotech企业可持续性的评估,往往聚焦于创新药研发的前期高投入。然而,解读这类企业的关键,并不在于看其阶段性的亏损,而在于管线是否足够厚、资金是否真正投向了能构建核心创新价值的“刀刃”上。

科望医药作为具备源头创新能力的临床阶段药企,其研发资源进行了极其有效的战略分配。根据招股书数据,近三年来公司已投入研发成本超3.3亿元,其中核心产品管线如ES102和ES014是投入重点,确保了资源向最具潜力的创新领域倾斜。此外,科望医药已顺利收获了来自BiME®平台下候选管线BD交易带来的1.07亿元收入,也意味着已具备未商业化创新成果即时转化为现金流的能力。依托差异化的管线资产及现有的成功BD经验,科望医药未来有望持续实现创新成果的对外输出,打造出强劲的出海与自身造血能力。

在攻克新一代免疫疗法的全球征途上,科望医药已经手握关键入场券。它的探索,关乎医学科学的进步,也关乎广阔的市场前景;它的长期价值,始于研发,但远不止于研发,其未来的表现充满想象空间,值得市场各方共同期待。